Понять, как рассчитывается пенсия, неподготовленному человеку всегда было сложно, поэтому многие отказываются от этого, предпочитая просто получать деньги, столько, сколько дают. С годами процесс этот не упрощается, а, наоборот, приобретает все более своеобразные формы, требующие подробнейших разъяснений.

Пенсионная реформа 2013

В 2013 году перед россиянами замаячил непростой выбор – а именно, накопительного принципа формирования пенсии после 1 января 2014 года. Обнуление накопительной пенсии "молчунов", мораторий на перечисление накоплений, принятие пенсионной формулы и изъятие пенсионных накоплений за 2014 год в пользу распределительной системы — все это вызвало шок и бурную дискуссию в обществе.

Пенсионные накопления граждан за 2014 год, независимо от их желания, будут направлены в распределительную систему, что будет компенсировано опять же пенсионными баллами, зачисленными в страховую часть. Эта мера стала самой непопулярной из всех предлагаемых и вызвала шквал критики со всех сторон, не исключая и некоторых чиновников правительства.

С 2014 года также вводится мораторий на перечисление пенсионных накоплений от Пенсионного фонда РФ (ПФР) в управляющие компании (УК) и негосударственные пенсионные фонды (НПФ). При этом пенсионные накопления "молчунов" с 2014 года сокращаются до нуля, но у россиян продлевается право выбора УК или НПФ до конца 2015 года.

Новая формула

Новый механизм расчета пенсионных прав граждан, так называемая пенсионная формула, заработает в РФ с 1 января 2015 года. Формула предполагает, что пенсии будут рассчитываться в баллах. Пенсионные коэффициенты (баллы) будут определяться, исходя из уровня заработной платы, стажа и возраста выхода на пенсию.

Новый механизм расчета пенсионных прав граждан, так называемая пенсионная формула, заработает в РФ с 1 января 2015 года. Формула предполагает, что пенсии будут рассчитываться в баллах. Пенсионные коэффициенты (баллы) будут определяться, исходя из уровня заработной платы, стажа и возраста выхода на пенсию.

Предусматривается, что минимальный стаж для получения трудовой пенсии по старости к 2025 году достигнет 15 лет, сейчас он составляет пять лет. Кроме того, вводится минимальный порог в 30 баллов, которые необходимо набрать для начисления пенсии. Новый порядок назначения пенсий предполагается ввести с 1 января 2015 года.

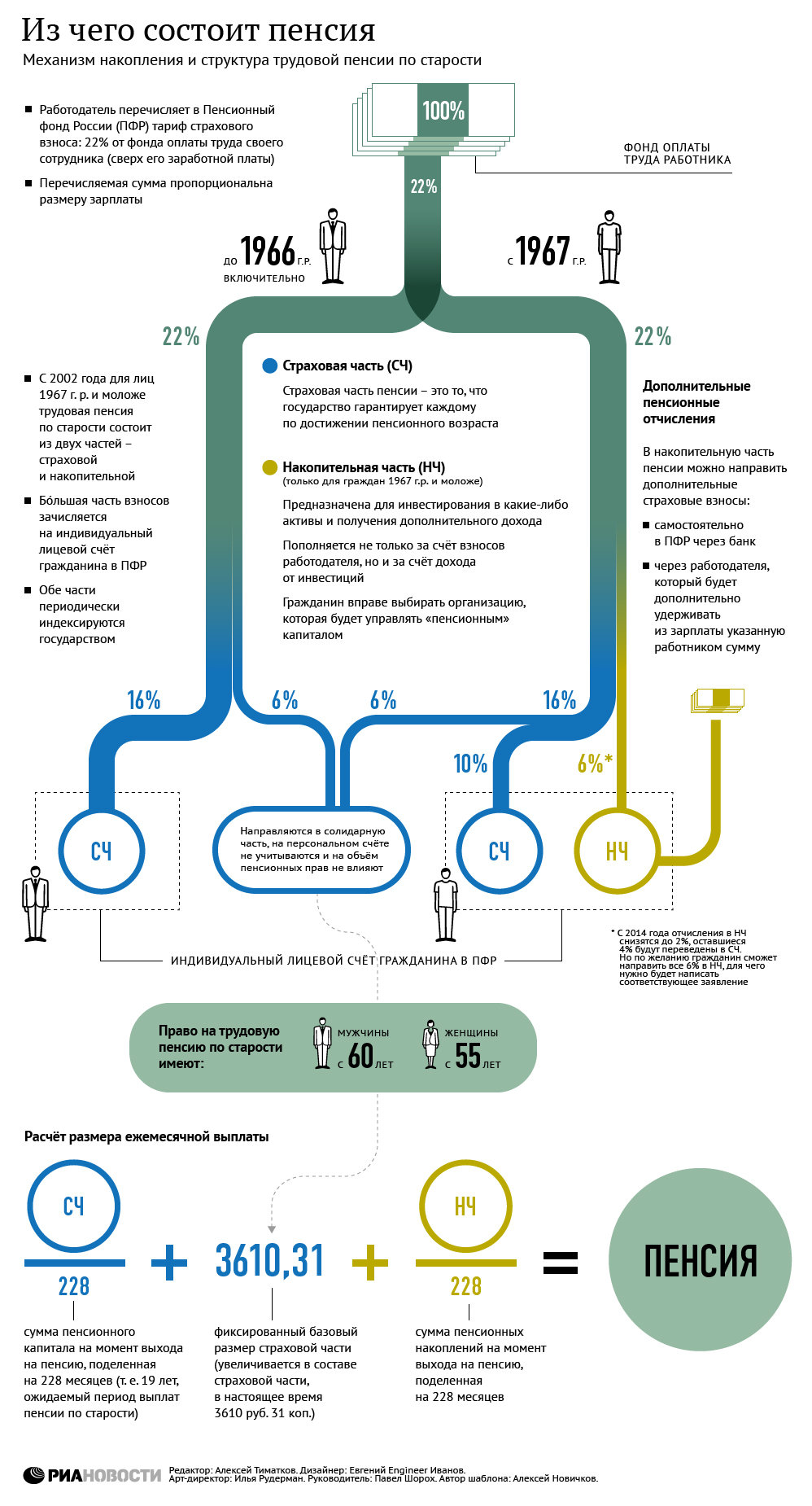

Трудовая пенсия делится на два самостоятельных вида — страховую (куда войдет фиксированная выплата) и накопительную. Для родившихся до 1967 года будет действовать только страховая часть пенсии. Тем, кто моложе, будет предоставлена возможность выбора: только страховая система или формирование дополнительно накопительной пенсии через НПФ и управляющую компанию.

В формуле три слагаемых. 1) — базовая пенсия (ее вам заплатят в любом случае, если вы хоть немного поработаете в своей жизни). Обозначим это слагаемое буквой Б.

2) — так называемая страховая часть пенсии. Она платится из денег, которые отчисляются из вашей заплаты ежемесячно. Чем больше зарплата, тем больше будет страховая часть пенсии, которую обозначим буквой С.

3) — накопительная часть пенсии. Пока накопительная часть составляет 6% от размера зарплаты. Этой частью денег человек может распорядиться — перевести из государственного ВЭБа, куда они попадают автоматически, в негосударственный пенсионный фонд или управляющую компанию, выбрав их для себя, написав соответствующее заявление, мол управляйте моими деньгами, приумножайте их, я вам верю.

Если же гражданин не писал заявление, а отмалчивался на многочисленные предложения от разных НПФ или УК, которые те совали ему в почтовый ящик, такого гражданина чиновники от пенсионного ведомства обзывали "молчуном". А его 6% накопительной части поступали в ВЭБ, и управлением этими деньгами занимался уже этот государственный банк.

Справедливости ради следует признать, что в некоторые годы доходность накопительной части в государственной управляющей компании (ВЭБ) была выше, чем в большинстве частных УК или НПФ.

Обозначим третье слагаемое буквой Н — и получим более понятную пенсионную формулу:

Пенсия = Б + С + Н

(Эта формула, правда, действительна только для россиян, которые родились в 1967 году или позже. Те, кто старше, накопительной части не имеют вообще.)

На самом деле формула немного сложнее, потому что в ней присутствуют коэффициенты для каждого слагаемого. Величина коэффициентов зависит от трудового стажа, размера зарплаты и других особенностей трудового пути каждого конкретного гражданина, и чиновничьих ограничений на слишком большую пенсию.

Формула в итоге получается такая:

Пенсия = К1Б + К2С + К3Н.

И вот главная неожиданность - коэффициент при третьем слагаемом правительство объявляет равным нулю. А что получается, если умножить на ноль, знают все. Получается тоже ноль. Проще говоря, формула становится такой:

Пенсия = К1Б + К2С + 0

Ноль в подобной формуле может выглядеть странно, однако и здесь не все так просто.

Дело в том, что те 6%, которые у "молчунов" уходили в накопительную часть пенсии, правительство просто перевело во второе слагаемое формулы — С, или страховую часть. Там отчисления увеличатся с 16% до 22%. А в итоге, общий размер пенсии останется тем же самым. Или примерно тем же, потому что коэффициент во втором слагаемом другой, не такой, какой был в третьем слагаемом до того, как стал нулем, однако на общий размер пенсии это мало повлияет.

Тяжелый 2015

Экономическое положение вносит свои коррективы. С 27 декабря в почтовых отделениях начнут досрочно выдавать январские пенсии, и они будут начислены уже по новым правилам, иными словами, все пенсионные права россиян конвертированы в баллы. И у тех, кто вышел на пенсию, и у тех, за кого взносы в пенсионный фонд только делаются. Как заявил журналистам министр труда и социальной защиты России Максим Топилин, пенсионеры перемен не почувствуют.

"Конвертация в баллы - это чисто техническая работа пенсионного фонда. Для самих пенсионеров ничего не изменится. В январе они получат ту же сумму, что и в декабре", - сказал он.

А вот с 1 февраля пенсии станут выше. Их традиционно проиндексируют на размер фактической инфляции за 2014 год. Какой она будет по итогам года, посчитает Росстат - примерно в двадцатых числах января. Как ожидается, ее размер будет около 10 процентов, но точная цифра станет известна только через месяц. Впрочем, сейчас любая прибавка уже не может не радовать.

Ника Бажанова

Ника Бажанова